|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Para esto quieren subir impuestos

Hay dos clases distintas de personas en la nación: aquellos que

pagan impuestos y aquellos que reciben y viven de los impuestos

Tenemos un sistema que cobra cada vez más impuestos al trabajo y

subsidia el no trabajar

No se esfuerzan mucho en hacerlo, la chamba se la dejan a sus intelectuales orgánicos o ideólogos: kapos fiscales, académicos y comentaristas de medios de comunicación, quienes constituyen lo que se ha dado en llamar la “comentocracia”. Los integrantes de esta son –en su mayoría- campeones de lo “políticamente correcto”, es decir, de la defensa de los intereses de El Príncipe en turno.

Y otros argumento son: “Si queremos un país más próspero, un país en que la gente pague más impuestos por la buena razón, porque tiene más dinero en los bolsillos, lo sensato es tener un sistema que grave más el consumo que la producción. El Impuesto Sobre la Renta afecta la inversión, el trabajo y la productividad. Los impuestos al consumo tienden a generar un mayor ahorro que puede traducirse en una mayor actividad económica (…) El problema es que las oposiciones han aprendido que es muy fácil ganar votos oponiéndose a los impuestos”. Citas falsas para justificar lo injustificable Para empezar, la cita que Sarmiento hace de Friedman es apócrifa. El Premio Nobel jamás dijo: “Tenemos un sistema que cobra cada vez más impuestos al trabajo en vez de al no-trabajo”.

La cita verdadera y que sirve como epígrafe de este escrito es:

“Tenemos un sistema que cobra cada vez más impuestos al trabajo y

subsidia el no trabajar” (la frase corresponde a una entrevista

¿Qué sentido tiene falsificar lo que Friedman realmente dijo? Hacer aparecer como que prestigiado economista era un partidario de no subir los impuestos al ingreso (como el ISR) pero sí de hacerlo a los impuestos al consumo como el IVA, consumo que Sarmiento quiere hacer pasar como “no-trabajo”. En realidad con la expresión “subsidiar al no trabajo” Milton Friedman se refería a que los contribuyentes sostuvieran al ejército creciente de zánganos de la burocracia y de los grupos de interés, a cuyos integrantes el Estado entregaba porciones crecientes del ingresos despojado a los contribuyentes productivos. Friedman no promovía el aumento de impuesto alguno, sino exactamente lo contrario, de lo cual es muestra esa frase muy conocida suya (verdadera, no apócrifa): “Estoy a favor de reducir impuestos bajo cualquier circunstancia y por cualquier excusa, por cualquier razón, en cualquier momento en que sea posible.” Si Milton Friedman viviera y fuera mexicano, habría sido el primero en firmar la “Petición ¡No más impuestos!” (http://nomasimpuestos.net/tu_firma_cuenta/). La falsedad de que el IVA en alimentos y medicinas no afectaría a los pobres

Pero vamos a los argumentos de fondo de Sarmiento. En apoyo a su

promoción de gravar con IVA alimentos y medicinas, él sostiene: Hay en este párrafo tres completas falsedades: que la población más pobre del país vive del autoconsumo y por tanto no adquiere alimentos en el mercado (está al margen del mercado); que los más pobres no gastan en medicinas y que la tasa cero del IVA en alimentos y medicinas sólo beneficia a los que más consumen y por tanto generalizar el IVA a todos los productos sólo perjudicaría a los más ricos y en modo alguno a los más pobres. Para demostrar la absoluta falsedad de estas afirmaciones, basta con revisar las cifras de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) que cada dos años levanta el Instituto Nacional de Estadística, Geografía e Informática (INEGI). La más reciente publicada es la de 2010 y en las siguientes tablas se exponen sus cifras (los cálculos de los porcentajes son nuestros): Tabla 1 Composición del ingreso (en miles de pesos corrientes)

Tabla 2 Gasto en alimentos (en miles de pesos corrientes)

Tabla 3 Gasto en medicamentos (en miles de pesos corrientes)

Fuente:

http://www.inegi.org.mx/Sistemas/TabuladosBasicos/tabdirecto.aspx?s=est&c=27886

Pues bien, la afirmación de Sarmiento de que las personas de menores

ingresos casi viven en la autarquía y están fuera del mercado, es

falsa. Menos del 3% de los ingresos de esas personas provienen del

autoconsumo: la gran mayoría de sus ingresos provienen del

intercambio (tabla 1). De modo que en principio cualquier gravamen

generalizado al consumo les afectará igual que a las personas

situadas en el resto de los deciles.

Por tanto, es completamente falso sostener, como Sarmiento, que “la

tasa cero del IVA a alimentos y medicinas beneficia más a quienes

más consumen”. No señor: beneficia a quienes menos consumen, a

quienes menores ingresos tienen y es a ellos a quienes más

perjudicará la supresión de la tasa cero. 1 INEGI; Presentación de resultados de la Encuesta Nacional de Ingresos y Gastos de los Hogares 2010; Julio de 2011 En el mismo sentido es por demás falaz la afirmación de Sarmiento de que “los impuestos al consumo tienden a generar un mayor ahorro que puede traducirse en una mayor actividad económica”. ¿Quién puede creer que empobrecer más a los pobres (y al conjunto de la población) “tiende a generar mayor ahorro que puede traducirse en una mayor actividad económica”?, ¿usted cree que teniendo que pagar más por los alimentos y medicinas (además de por todos los demás productos ya gravados pero que los políticos y sus cómplices quieren gravar más) podremos ahorrar más? ¿Y los pobres? ¡Que se jodan! “El problema es que las oposiciones han aprendido que es muy fácil ganar votos oponiéndose a los impuestos”, dice Sarmiento. Quizás hay políticos aprendieron tal cosa, pero Sarmiento ni siquiera eso. Si hay políticos que saben que al oponerse obtienen simpatías, ¿por qué será?, ¿por los ricachones tienen más votos? o ¿por qué todos los contribuyentes saben que toda la alza de impuestos les perjudica? Lo más probable es que una verdad tan evidente (que aumentar impuestos nunca beneficia a los contribuyentes) la entiendan hasta el señor Sarmiento y los líderes empresariales que promueven la generalización del IVA. Pero si ellos insisten en una propuesta tan perniciosa es por un mezquino cálculo político: mejor que los políticos suban el IVA (que perjudicará a todos y sobre todo a los más pobres pues habría menos generación de empleos productivos).

Pero la disyuntiva que plantean los líderes empresariales y sus

ideólogos promotores del IVA generalizado, es falsa: no se trata de

que salgan perjudicados unos u otros, de quienes se ganan la vida

honradamente. La disyuntiva no es o IVA generalizado o aumento al

ISR. El aumento de los impuestos y la presión fiscal no hará que la economía crezca más ni beneficiará a nadie, salvo a los políticos y a los grupos de interés, que viven del despojo de los contribuyentes. Y eso lo sabe el señor Sarmiento, quien el artículo “Arcas vacías”, publicado en enero de 2013, escribió: “Muchos políticos hablan de la necesidad de tener una reforma fiscal que dé más recursos a los gobiernos. Cuidado. De nada serviría a la sociedad entregar más dinero a gobernadores y presidentes municipales con las reglas que tenemos. Esto simplemente incrementaría el despilfarro o el saqueo”. Y aunque Sarmiento al hablar de las “reglas que tenemos” se refería a la ausencia de reelección de gobernantes locales y promueve la falsa solución de que la haya, en lo que sí tenía razón -y que contradice su promoción del IVA generalizado- es en que la nueva alza de impuestos servirá para lo mismo que la de 2009, la de 2007, la de 1995 y todas las anteriores: para empobrecer a quienes viven de su esfuerzo y a enriquecer a la casta improductiva y parasitaria que constituyen los políticos profesionales y los integrantes de los grupos de interés, vividores del gasto público. ¿Para qué quieren ellos, los vividores, subir los impuestos?, para esto:

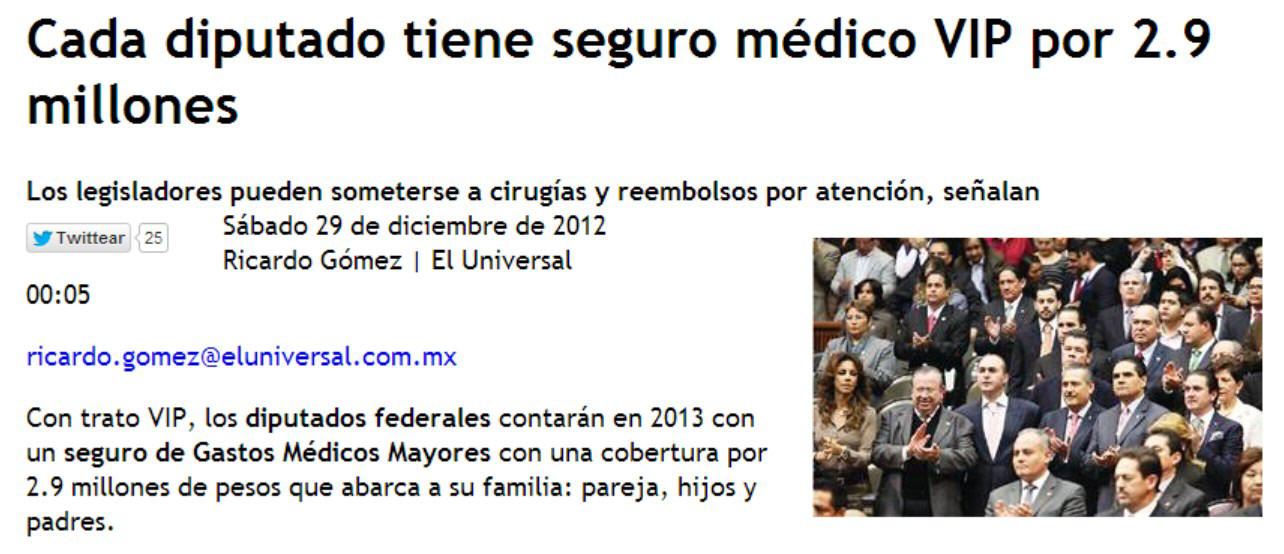

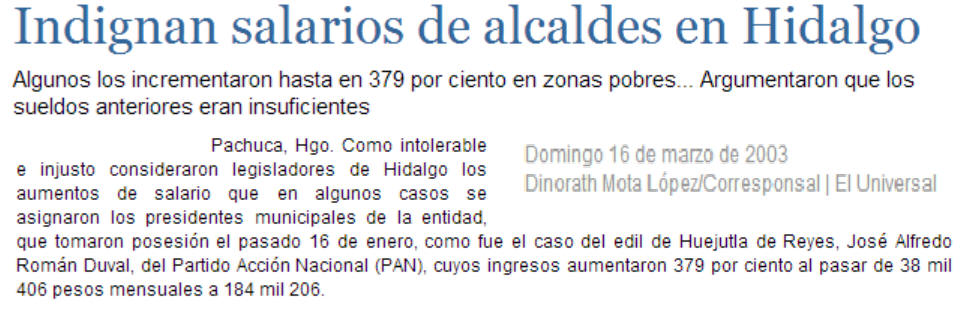

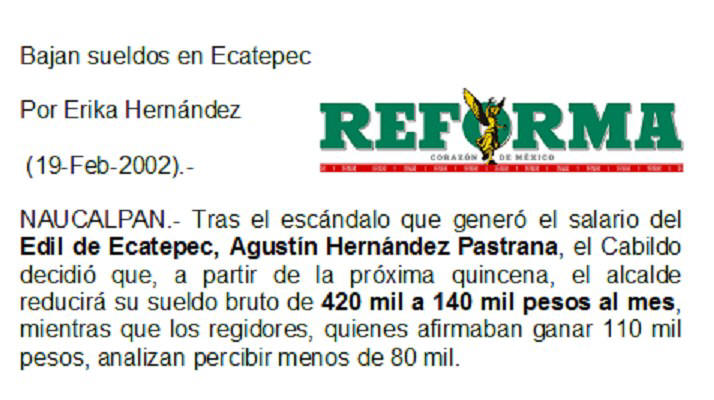

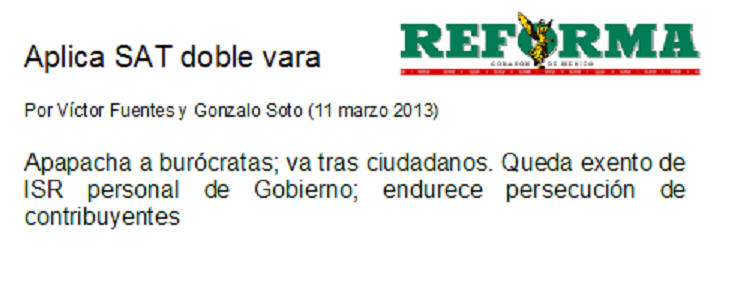

Para esto quieren subir los impuestos:

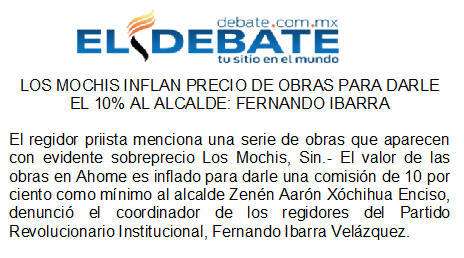

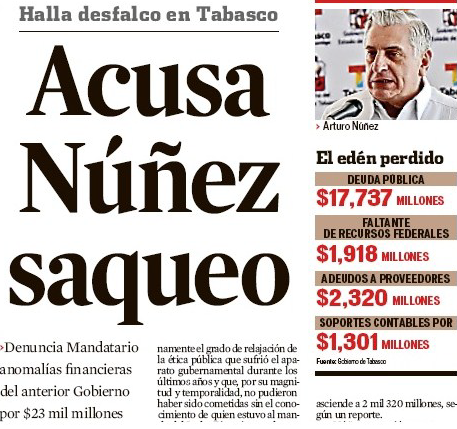

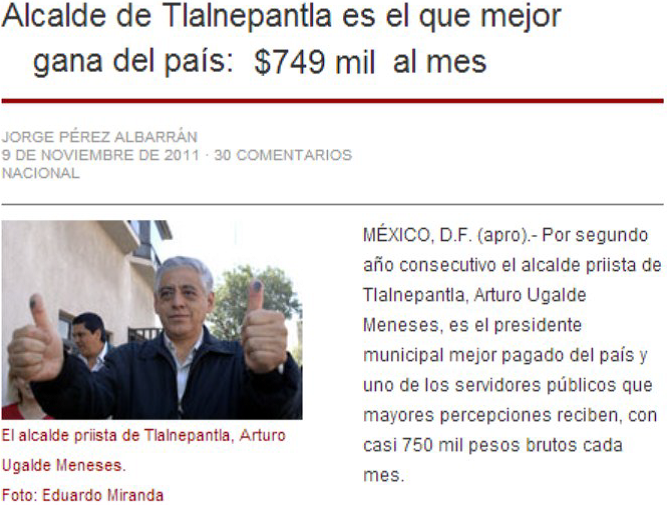

Para esto quieren subir los impuestos:

Para esto quieren subir los impuestos:

Para esto quieren subir los impuestos:

Para esto quieren subir los impuestos:

Para esto quieren subir impuestos (PDF)

|

Después

los principales argumentos de Sarmiento son: “La aplicación del

IVA a alimentos y medicinas no es la solución a todos los problemas

fiscales del gobierno (…) Pero si la homologación del IVA no es

suficiente, sí es en cambio necesaria.

Después

los principales argumentos de Sarmiento son: “La aplicación del

IVA a alimentos y medicinas no es la solución a todos los problemas

fiscales del gobierno (…) Pero si la homologación del IVA no es

suficiente, sí es en cambio necesaria.  que

el economista concedió y fue publicada por US News & World Report el

7 de marzo de 1977).

que

el economista concedió y fue publicada por US News & World Report el

7 de marzo de 1977).